2012年中国汽车DVD导航行业发展态势

所属分类:GPS/DVD导航

2013-7-6 23:32:13 推荐指数:

所属分类:GPS/DVD导航

2013-7-6 23:32:13 推荐指数:

在已经过去的2012年,中国汽车DVD导航行业到底呈现怎样的发展态势呢?关于理论分析已经不少,对市场的分析与预测都有很多合理结论。从数据的角度解读汽车DVD导航市场却几乎没有。因为行业的特殊性,很多关键数据都不容易获得,没数据自然没法做分析。这里结合对渠道的访问、与部分厂家的交流以及其它途径搜集的信息,首次特别整理一份2012年中国汽车DVD导航行业发展分析报告的数据版,试图从数据的角度解析市场现状、发展前景、主流厂商发展态势等,给行业未来发展提供有力的数据参考。全部报告分为十三个部分,包括图标、数据统计和分析。

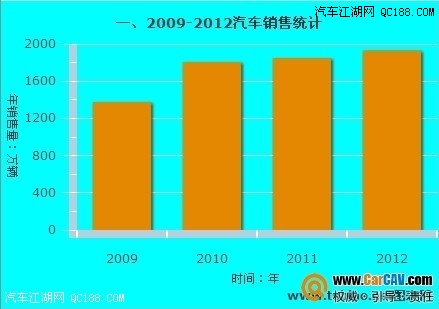

一、2009-2012汽车销售统计 2009年:1376万辆 2010:1806万辆 2011:1850万辆 2012年:1930万辆

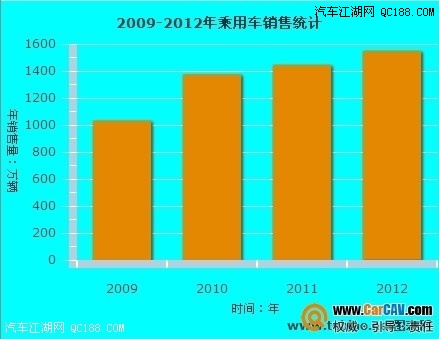

二、2009-2012年乘用车销售统计

2009年:1376万辆 2010:1806万辆 2011:1850万辆 2012年:1930万辆

二、2009-2012年乘用车销售统计

2009年:1033万辆 2010:1376万辆 2011:1447万辆 2012:1549万辆

从上面第一张表可以看出,在经历了2010年的井喷后,汽车销量增幅下降,进入平稳发展期,每年能维持一个小幅的增长,有专家之前预测2015年国内新车销量达到2500万的峰值,按现在的增速显然是达不到了。从未来几年国内经济发展的走势来看,汽车消费再次井喷的可能性微乎其微,能维持小幅增长就很不错了,就算回落也是可能的。总之,没有永远增长的市场。

相比汽车销量,乘用车销量的增长幅度、稳定性要比要高很多,这说明国内乘用车需求依然旺盛。

2013年汽车市场如何?中汽协预计:2013年我国车市总需求约2080万辆,其中乘用车销量约1680万辆,增速8.5%,商用车销量约385万辆,增速1%。其中:轿车销 量1155万辆,增速约7.5%;suv销量246万辆,增速23%;MPV约49万辆;交叉型乘用车销量230万辆,增速约2%。

汽车消费减缓,其实是会影响消费信心的,传递到汽车后市场,后市场的很多和新车消费相关的产品将不可避免地受到影响。如DVD导航。这几年汽车销售量增利润降,DVD导航同样如此,在日渐成熟的市场产品概莫如此。

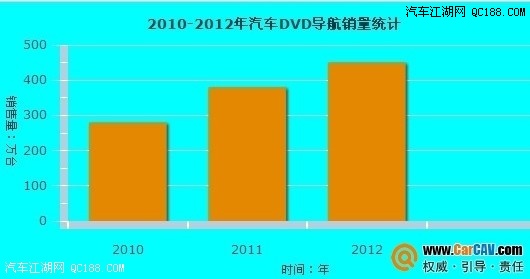

三、2010-2012年汽车DVD导航销量统计

2009年:1033万辆 2010:1376万辆 2011:1447万辆 2012:1549万辆

从上面第一张表可以看出,在经历了2010年的井喷后,汽车销量增幅下降,进入平稳发展期,每年能维持一个小幅的增长,有专家之前预测2015年国内新车销量达到2500万的峰值,按现在的增速显然是达不到了。从未来几年国内经济发展的走势来看,汽车消费再次井喷的可能性微乎其微,能维持小幅增长就很不错了,就算回落也是可能的。总之,没有永远增长的市场。

相比汽车销量,乘用车销量的增长幅度、稳定性要比要高很多,这说明国内乘用车需求依然旺盛。

2013年汽车市场如何?中汽协预计:2013年我国车市总需求约2080万辆,其中乘用车销量约1680万辆,增速8.5%,商用车销量约385万辆,增速1%。其中:轿车销 量1155万辆,增速约7.5%;suv销量246万辆,增速23%;MPV约49万辆;交叉型乘用车销量230万辆,增速约2%。

汽车消费减缓,其实是会影响消费信心的,传递到汽车后市场,后市场的很多和新车消费相关的产品将不可避免地受到影响。如DVD导航。这几年汽车销售量增利润降,DVD导航同样如此,在日渐成熟的市场产品概莫如此。

三、2010-2012年汽车DVD导航销量统计

2010年:280万台 2011年:380万台 2012年:450万台

要获得整个汽车DVD导航的销售数据,比较难。各个厂家不会公开,并且非上市公司,财务数据无需对外,并且以当下的环境神秘的点反而更有利。有建议从DVD导航的重要部件机芯入手,可是有多家机芯供应商,他们的数据不会公开,除了有机芯的产品还有无机芯的,这条路行不通。还有建议从导航地图,可地图市场并非由一家垄断,是有多家供应商,并且不少中小厂家为了省成本干脆裸机销售,数据也没法完全统计。所以这里从车辆销售、厂家对完宣称的销售量及其它条件进行综合估算。

新车总销量1930万辆,对DVD导航有市场价值的是1549万辆乘用车,扣掉10%的前装,剩下1350多万辆车才是留给后装DVD导航的,实际上,这些车并非全部销售出去,库存在4S店仓库的车按保守估计也在15%,所以销售到车主手中的车只有1150万辆左右,

20-25%的后装率是比较靠谱的,这样算来DVD导航这一块的销量是250-300万台,再加上存量车消化的销量,约150万台,2012年全年350-450万台的DVD导航销量是接近实际数字的。

可能这个数据相对乐观了一点。就整个导航来说,除了专用化的DVD导航,还有PND和智能手机类产品,PND以价格便宜,安装简单著称,一直出货量很大,智能手机(搭载GPS定位系统)最近两年大有取代PND,成为车上使用导航的首选,甚至影响到DVD导航的销量。

综合来说,DVD导航的销量相比汽车,增长的速度比较稳健,这说明车市的不利影响传递到后市场会有一个滞后性。总体的销量作为一种单一汽车电子产品来说,销售量并不小。

四、2010-2012年汽车DVD导航行业产值统计(RMB)

2010年:280万台 2011年:380万台 2012年:450万台

要获得整个汽车DVD导航的销售数据,比较难。各个厂家不会公开,并且非上市公司,财务数据无需对外,并且以当下的环境神秘的点反而更有利。有建议从DVD导航的重要部件机芯入手,可是有多家机芯供应商,他们的数据不会公开,除了有机芯的产品还有无机芯的,这条路行不通。还有建议从导航地图,可地图市场并非由一家垄断,是有多家供应商,并且不少中小厂家为了省成本干脆裸机销售,数据也没法完全统计。所以这里从车辆销售、厂家对完宣称的销售量及其它条件进行综合估算。

新车总销量1930万辆,对DVD导航有市场价值的是1549万辆乘用车,扣掉10%的前装,剩下1350多万辆车才是留给后装DVD导航的,实际上,这些车并非全部销售出去,库存在4S店仓库的车按保守估计也在15%,所以销售到车主手中的车只有1150万辆左右,

20-25%的后装率是比较靠谱的,这样算来DVD导航这一块的销量是250-300万台,再加上存量车消化的销量,约150万台,2012年全年350-450万台的DVD导航销量是接近实际数字的。

可能这个数据相对乐观了一点。就整个导航来说,除了专用化的DVD导航,还有PND和智能手机类产品,PND以价格便宜,安装简单著称,一直出货量很大,智能手机(搭载GPS定位系统)最近两年大有取代PND,成为车上使用导航的首选,甚至影响到DVD导航的销量。

综合来说,DVD导航的销量相比汽车,增长的速度比较稳健,这说明车市的不利影响传递到后市场会有一个滞后性。总体的销量作为一种单一汽车电子产品来说,销售量并不小。

四、2010-2012年汽车DVD导航行业产值统计(RMB)

2010年60亿2011年:70亿 2012年:75亿

75亿,2012年所有DVD导航厂家一起交出的成绩单,和手机、汽车相比,DVD导航的产值不值一提,就是和基于汽车的监控防盗产业相比,它也并不出众。所以,这个行业一直没有大资本的介入,也没有培育出一些国内响当当的企业和品牌。但作为数千个汽车电子产品中的一个,结合其所处的激烈竞争环境,创造的产值并不算小。

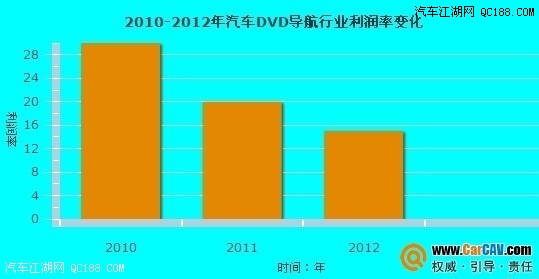

五、2010-2012年汽车DVD导航行业利润率变化

2010年60亿2011年:70亿 2012年:75亿

75亿,2012年所有DVD导航厂家一起交出的成绩单,和手机、汽车相比,DVD导航的产值不值一提,就是和基于汽车的监控防盗产业相比,它也并不出众。所以,这个行业一直没有大资本的介入,也没有培育出一些国内响当当的企业和品牌。但作为数千个汽车电子产品中的一个,结合其所处的激烈竞争环境,创造的产值并不算小。

五、2010-2012年汽车DVD导航行业利润率变化

2010年:30% 2011年:20% 2012年:15%

最近三年,汽车DVD导航行业竞争惨烈,价格战的持续拉低了全行业毛利润率。这样的利润走势也符合任何开放行业的发展规律,利润高,竞争者蜂拥而至,导致市场竞争激烈,拉低利润。就当前的利润率来说,和很多传统行业比利润率依然可观。这是为什么价格战能够持续打下去的情况下,依然有如此之多的企业能够生存、发展、盈利,并且还有竞争者进入的原因。

六、2010-2012年汽车DVD导航4S店(含准前装)、后装渠道、网络平台(淘宝、天猫、京东等)占比变化

2010年:30% 2011年:20% 2012年:15%

最近三年,汽车DVD导航行业竞争惨烈,价格战的持续拉低了全行业毛利润率。这样的利润走势也符合任何开放行业的发展规律,利润高,竞争者蜂拥而至,导致市场竞争激烈,拉低利润。就当前的利润率来说,和很多传统行业比利润率依然可观。这是为什么价格战能够持续打下去的情况下,依然有如此之多的企业能够生存、发展、盈利,并且还有竞争者进入的原因。

六、2010-2012年汽车DVD导航4S店(含准前装)、后装渠道、网络平台(淘宝、天猫、京东等)占比变化

4S店(含准前装)2010年:35% 2011年:50% 2012年:55%

后装渠道 2010年:62% 2011年:45% 2012年:35%

网络(电商)平台 2010年:3% 2011年:5% 2012年:10%

这三年总体的趋势,4S店在汽车DVD导航的销量比率持续上升。这可以解释为什么有些企业宁愿放弃渠道,全力拓展4S店,他们的产品在汽配城、终端店很难见到身影。为什么最近几年4S店频繁出现在各大汽车用品的展会现场,因为他们需要汽车DVD导航带来的丰厚利润。但是,依靠4S店是有隐忧的,与4S店合作靠的是价格、丧失的是品牌,并且鸡蛋放在一个篮子里风险很大,对于厂家的长远发展是不利的。所以在2012年,很多厂家回头来加大渠道的投入,建专营店、形象店等,像路畅、好帮手在渠道的行动就是。

于此之外,电商平台在最近两年开始受到越来越多的重视,先是淘宝,部分厂家的代理商、终端店开店,慢慢形成规模后,厂家开始整肃淘宝,规范网络和线下的销售,自己开始介入电商,进入起点相对较高、形象更优的淘宝新平台――天猫,自行组建团队负责电商。在2012年不少企业纷纷试水,2013年在企业摸清电商套路后,一定会大规模投入,使汽车DVD导航的网络销售占比进一步提高。一些不走渠道、不进4S店的淘宝天猫专营汽车DVD导航品牌将更多出现,成为电商市场汽车DVD导航销售主力军。

七、2010年-2012年WinCE与安卓系统DVD导航销量对比

4S店(含准前装)2010年:35% 2011年:50% 2012年:55%

后装渠道 2010年:62% 2011年:45% 2012年:35%

网络(电商)平台 2010年:3% 2011年:5% 2012年:10%

这三年总体的趋势,4S店在汽车DVD导航的销量比率持续上升。这可以解释为什么有些企业宁愿放弃渠道,全力拓展4S店,他们的产品在汽配城、终端店很难见到身影。为什么最近几年4S店频繁出现在各大汽车用品的展会现场,因为他们需要汽车DVD导航带来的丰厚利润。但是,依靠4S店是有隐忧的,与4S店合作靠的是价格、丧失的是品牌,并且鸡蛋放在一个篮子里风险很大,对于厂家的长远发展是不利的。所以在2012年,很多厂家回头来加大渠道的投入,建专营店、形象店等,像路畅、好帮手在渠道的行动就是。

于此之外,电商平台在最近两年开始受到越来越多的重视,先是淘宝,部分厂家的代理商、终端店开店,慢慢形成规模后,厂家开始整肃淘宝,规范网络和线下的销售,自己开始介入电商,进入起点相对较高、形象更优的淘宝新平台――天猫,自行组建团队负责电商。在2012年不少企业纷纷试水,2013年在企业摸清电商套路后,一定会大规模投入,使汽车DVD导航的网络销售占比进一步提高。一些不走渠道、不进4S店的淘宝天猫专营汽车DVD导航品牌将更多出现,成为电商市场汽车DVD导航销售主力军。

七、2010年-2012年WinCE与安卓系统DVD导航销量对比

WinCE 2010年:99% 2011年:97% 2012年:95%

安卓系统 2010年:1% 2011年:3% 2012年:5%

作为一种软件系统,WinCE在汽车DVD导航上的应用是成功的。从数据上的对比来看,WinCE依然占有绝对的市场地位。安卓系统最近三年有所发展,比起行业对它的期望,市场依然很艰难,就厂家来说能做得好的屈指可数。2013年,有大厂如飞歌积极进入安卓DVD导航市场,能否对市场起到良好的推动作用,还未可知。

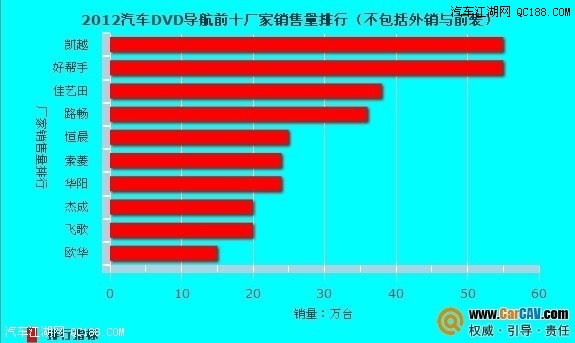

八、2012汽车DVD导航销量前十厂家排行(不包括外销与前装)

WinCE 2010年:99% 2011年:97% 2012年:95%

安卓系统 2010年:1% 2011年:3% 2012年:5%

作为一种软件系统,WinCE在汽车DVD导航上的应用是成功的。从数据上的对比来看,WinCE依然占有绝对的市场地位。安卓系统最近三年有所发展,比起行业对它的期望,市场依然很艰难,就厂家来说能做得好的屈指可数。2013年,有大厂如飞歌积极进入安卓DVD导航市场,能否对市场起到良好的推动作用,还未可知。

八、2012汽车DVD导航销量前十厂家排行(不包括外销与前装)

这是排位前十的汽车DVD导航销量厂家,处于前三的基本没什么争议,凯越数量最多,好帮手紧随其后,位于第一梯队,销量比起后面的企业数量要多近20万台,这说明他们在市场已经具有一定的领先优势,但是并没有对市场构成垄断,两家销量连整体销量的四分之一都不到。佳艺田第三,路畅和其相差不大,处于第二梯队。和后面的厂家也拉开了一定距离,但很容易被后面的厂家所赶超。从5-9名都是20多万台,彼此之间差距很小,产品定位相似,竞争激烈。

在这个后面是欧华,其实像金畅享、兴嘉林、索行等企业以销量论是超过欧华的,但是这里没有把他们列入到前十的位置。紧随其后,天缘、正鼎、天派、卡百特、富威、拓步、龙航等厂家销量都在10万台上下。在汽车DVD导航行业,10万是个坎,迈过这个坎,企业发展会趋于稳定,当然前提是产品品质不能出现大问题。

从上述数据的分析来看,汽车DVD导航依然是一个参与者众多的市场,竞争非常激烈,市场离成熟还得几年,品牌格局尚未形成。

九、2012汽车DVD导航前十厂家销售额排行(不包括外销与前装)

这是排位前十的汽车DVD导航销量厂家,处于前三的基本没什么争议,凯越数量最多,好帮手紧随其后,位于第一梯队,销量比起后面的企业数量要多近20万台,这说明他们在市场已经具有一定的领先优势,但是并没有对市场构成垄断,两家销量连整体销量的四分之一都不到。佳艺田第三,路畅和其相差不大,处于第二梯队。和后面的厂家也拉开了一定距离,但很容易被后面的厂家所赶超。从5-9名都是20多万台,彼此之间差距很小,产品定位相似,竞争激烈。

在这个后面是欧华,其实像金畅享、兴嘉林、索行等企业以销量论是超过欧华的,但是这里没有把他们列入到前十的位置。紧随其后,天缘、正鼎、天派、卡百特、富威、拓步、龙航等厂家销量都在10万台上下。在汽车DVD导航行业,10万是个坎,迈过这个坎,企业发展会趋于稳定,当然前提是产品品质不能出现大问题。

从上述数据的分析来看,汽车DVD导航依然是一个参与者众多的市场,竞争非常激烈,市场离成熟还得几年,品牌格局尚未形成。

九、2012汽车DVD导航前十厂家销售额排行(不包括外销与前装)

从这份数据来看:第一、前十名的厂家占到总产值的50%以上,第二、产品定位决定销售价值;第三、汽车DVD导航厂家体量整体都比较弱小,相比其他电子行业。

十、2012汽车DVD销量排行前十省区

广东、山东、河南、北京、浙江、江苏、四川、辽宁、福建、湖北(从高往低依次排列)

经济发展水平、年汽车销售量、地域面积等是汽车DVD导航销售量高低的三个重要因素。排名第一的广东经济发达,是汽车DVD导航的产业基地,年汽车消费和汽车保有量都高,成为销量排名第一的省份。不过上面的排名仅仅是一个初步的摸底,很难像上面的做出相对较准确的数据判断。

十一、2012主流汽车DVD导航厂家分析

从这份数据来看:第一、前十名的厂家占到总产值的50%以上,第二、产品定位决定销售价值;第三、汽车DVD导航厂家体量整体都比较弱小,相比其他电子行业。

十、2012汽车DVD销量排行前十省区

广东、山东、河南、北京、浙江、江苏、四川、辽宁、福建、湖北(从高往低依次排列)

经济发展水平、年汽车销售量、地域面积等是汽车DVD导航销售量高低的三个重要因素。排名第一的广东经济发达,是汽车DVD导航的产业基地,年汽车消费和汽车保有量都高,成为销量排名第一的省份。不过上面的排名仅仅是一个初步的摸底,很难像上面的做出相对较准确的数据判断。

十一、2012主流汽车DVD导航厂家分析

十二、2012年汽车DVD导航厂家不完全统计

深圳:深圳路畅、深圳佳艺田、深圳恒晨、深圳索菱、深圳杰成、广东欧华、深圳正鼎、深圳天派、深圳兴嘉林、深圳金畅享、深圳索行、深圳富威、深圳拓步、深圳龙航、深圳车宝宝、深圳科维、深圳卡百特、深圳车美利、深圳阿科达、深圳爱影、深圳耀美、深圳派拉丁、深圳深航华电、深圳福帆达、深圳石银、深圳同兴邦、深圳车航健、深圳拓邦、深圳中通福瑞、深圳欣飞歌、深圳车仆、深圳新万和、深圳大篷车、东莞车航、深圳创维、深圳鼎航、深圳澳颂泰、深圳海洋星、深圳欧蒂斯、深圳车视杰、深圳魅爵、深圳鼎航、深圳航通悠派、深圳富莱特、深圳志高、深圳嘉路华、深圳韩国八星、深圳三星、深圳瑞宝;

惠州:惠州华阳、惠州凯越、惠州德赛西威、惠州凯振、惠州天缘、惠州西玛、惠州华芯电子、惠州赛日

广州:广州飞歌、广州智航、广州雄兵、广州几何、广州坤德、广州拓步、广州柏强、

东莞:东莞海傲、东莞畅途、东莞车航;

其他:广东(佛山)好帮手、阿尔派(中国)、先锋(中国)、湖南纽曼、中山PLC;

这里统计的是73家,其实数量并不少,在这个未统计之列的至少还有几十家,和2011年之前相比的近两百家的数量已经减少很多,从这些未完全统计的数据里,还发现了少数新面孔,这说明DVD导航行业依然抱有一定的吸引力。总体来看,汽车DVD导航行业在发展成为一个成熟行业的过程中。

十三、2012年豪华车原车屏升级市场分析

豪华车很多,但是真正对豪华车升级有较大贡献的是德系三强宝马、奔驰、奥迪,雷克萨斯勉强可以算一个。豪华车升级相比普通DVD导航利润高很多,豪华车的销量相比普通车型量很小,豪华车升级一直都是个小众市场,能存在的生产型企业和运营商并不多,到目前为止这个行业没有形成一个全国性的品牌,甚至区域性的都没有。

稍微知名的企业包括精能奥天、南宁研新、上海尊悦尚辰等;以做些区域市场的广州通阳、北京京乐驰、东莞启文、深圳爱乐仕等;以普通DVD导航厂家较早切入的有飞歌、先锋、新星光电等,其中飞歌在奥迪、先锋在雷克萨斯等车型上表现优异;属于运营商性质的像丽影等。

2012年,随着豪华车市场销量井喷,随之引发了众多DVD导航厂家对其的强烈关注,如正鼎、爱影、翼卡、欧华等纷纷开发豪华车升级方案。

结论:一、汽车DVD导航行业作为一个高度开放的市场,仍然具有较大的市场前景,对业内外的企业抱有一定吸引力;二、多年发展汽车DVD导航依然是一个小众行业,能够存在和发展的都是中小企业,没有大资本介入,企业想进入资本市场也比较困难;三、所谓行业洗牌到目前为止并不大规模存在,进入或退出行业都是企业自身选择,和行业环境关系不大;四、2013年豪车升级改装市场会扩大,同时竞争加剧;五、2013年汽车DVD导航市场走向更加扑朔迷离。

编后:制作完这份数据分析报告,就准备好接受争议,因为数据的真实性会受到质疑,但是我敢保证大部分的数据接近真实。

各个被公布数据的厂家请勿怪,在您的被看到的同时,不也同时看到了其他同行的,这也是您所需要的吧。如果公布的数据超过了您的真实数据,您就暗暗的高兴吧。如果数据远达不到真实数据,也请高兴吧。

最后,要是大家觉得此份报告有价值,就果断转起,您的鼓励将是我做出更好报告的动力。如果您觉得我在扯淡,也请您别吝惜语句,大胆批评,指出谬误,我好继续改进,深信一份行业分析报告唯有群策群力才显得更有指导价值。

十二、2012年汽车DVD导航厂家不完全统计

深圳:深圳路畅、深圳佳艺田、深圳恒晨、深圳索菱、深圳杰成、广东欧华、深圳正鼎、深圳天派、深圳兴嘉林、深圳金畅享、深圳索行、深圳富威、深圳拓步、深圳龙航、深圳车宝宝、深圳科维、深圳卡百特、深圳车美利、深圳阿科达、深圳爱影、深圳耀美、深圳派拉丁、深圳深航华电、深圳福帆达、深圳石银、深圳同兴邦、深圳车航健、深圳拓邦、深圳中通福瑞、深圳欣飞歌、深圳车仆、深圳新万和、深圳大篷车、东莞车航、深圳创维、深圳鼎航、深圳澳颂泰、深圳海洋星、深圳欧蒂斯、深圳车视杰、深圳魅爵、深圳鼎航、深圳航通悠派、深圳富莱特、深圳志高、深圳嘉路华、深圳韩国八星、深圳三星、深圳瑞宝;

惠州:惠州华阳、惠州凯越、惠州德赛西威、惠州凯振、惠州天缘、惠州西玛、惠州华芯电子、惠州赛日

广州:广州飞歌、广州智航、广州雄兵、广州几何、广州坤德、广州拓步、广州柏强、

东莞:东莞海傲、东莞畅途、东莞车航;

其他:广东(佛山)好帮手、阿尔派(中国)、先锋(中国)、湖南纽曼、中山PLC;

这里统计的是73家,其实数量并不少,在这个未统计之列的至少还有几十家,和2011年之前相比的近两百家的数量已经减少很多,从这些未完全统计的数据里,还发现了少数新面孔,这说明DVD导航行业依然抱有一定的吸引力。总体来看,汽车DVD导航行业在发展成为一个成熟行业的过程中。

十三、2012年豪华车原车屏升级市场分析

豪华车很多,但是真正对豪华车升级有较大贡献的是德系三强宝马、奔驰、奥迪,雷克萨斯勉强可以算一个。豪华车升级相比普通DVD导航利润高很多,豪华车的销量相比普通车型量很小,豪华车升级一直都是个小众市场,能存在的生产型企业和运营商并不多,到目前为止这个行业没有形成一个全国性的品牌,甚至区域性的都没有。

稍微知名的企业包括精能奥天、南宁研新、上海尊悦尚辰等;以做些区域市场的广州通阳、北京京乐驰、东莞启文、深圳爱乐仕等;以普通DVD导航厂家较早切入的有飞歌、先锋、新星光电等,其中飞歌在奥迪、先锋在雷克萨斯等车型上表现优异;属于运营商性质的像丽影等。

2012年,随着豪华车市场销量井喷,随之引发了众多DVD导航厂家对其的强烈关注,如正鼎、爱影、翼卡、欧华等纷纷开发豪华车升级方案。

结论:一、汽车DVD导航行业作为一个高度开放的市场,仍然具有较大的市场前景,对业内外的企业抱有一定吸引力;二、多年发展汽车DVD导航依然是一个小众行业,能够存在和发展的都是中小企业,没有大资本介入,企业想进入资本市场也比较困难;三、所谓行业洗牌到目前为止并不大规模存在,进入或退出行业都是企业自身选择,和行业环境关系不大;四、2013年豪车升级改装市场会扩大,同时竞争加剧;五、2013年汽车DVD导航市场走向更加扑朔迷离。

编后:制作完这份数据分析报告,就准备好接受争议,因为数据的真实性会受到质疑,但是我敢保证大部分的数据接近真实。

各个被公布数据的厂家请勿怪,在您的被看到的同时,不也同时看到了其他同行的,这也是您所需要的吧。如果公布的数据超过了您的真实数据,您就暗暗的高兴吧。如果数据远达不到真实数据,也请高兴吧。

最后,要是大家觉得此份报告有价值,就果断转起,您的鼓励将是我做出更好报告的动力。如果您觉得我在扯淡,也请您别吝惜语句,大胆批评,指出谬误,我好继续改进,深信一份行业分析报告唯有群策群力才显得更有指导价值。